Dispositif fiscal phare à la française, les crédits d’impôt recherche et innovation (ou CIR et CII) existent depuis près de 40 ans. Ils ont pour objectif de diminuer le coût des opérations de recherche-développement (R&D) des entreprises afin d’accroître leur compétitivité.

Comment ?

En permettant à TOUTES les entreprises (et associations) de récupérer jusqu’à 30% de certaines dépenses de R&D et d’innovation sous la forme de remboursement ou bien de réduction d’impôt sur les sociétés.

Quelles sont les dépenses concernées ?

Elles sont multiples :

- Dotations aux amortissements des biens & bâtiments affectés aux opérations ;

- Salaires du personnel

- Frais de fonctionnement sur la base d’un forfait en moyenne de 50% des dépenses de salaire

- Sous-traitances à des organismes publics, universités, fondations ou association 1901

- Sous-traitances à des organismes privés agréés CIR ou CII

- Prise, maintenance et défense des brevets et certificats d’obtention végétale

- Dotations aux amortissements des brevets et certificats d’obtention végétale

- Dépenses de normalisation afférentes aux produits de l’entreprise

- Veille technologique

Y a-t-il un plafond ?

Oui !

Et il existe même plusieurs plafonds selon la nature de la dépense et le dispositif considéré.

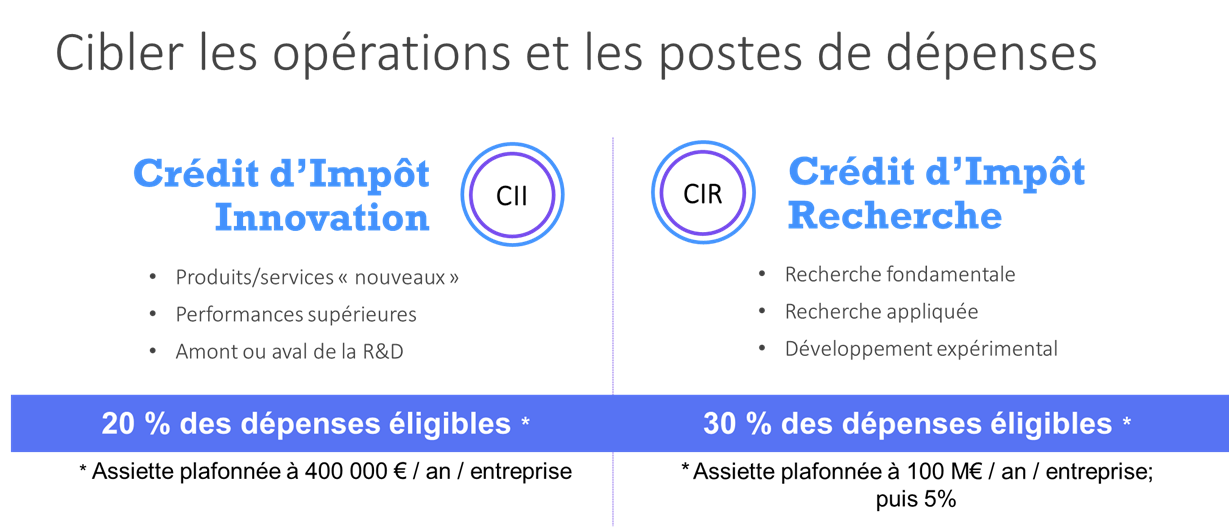

De manière synthétique jusqu’à 100 millions d’euros/an/entreprise pour le CIR, et 400 000€/an/entreprise pour le CII !

Quelles différences entre CIR et CII ?

Sécuriser son crédit d’impôt, c’est d’abord bien flécher les dépenses sur le ou les bons dispositifs.

Taux d’intervention :

30% pour le CIR

20 % pour le CII

Nature des travaux :

R&D pour le CIR, à savoir la nécessité de réaliser des activités qui conduisent à un dépassement des connaissances par la résolution d’incertitudes scientifiques ou la levée de verrous technologiques.

Innovation pour le CII, à savoir de mettre sur le marché un produit (ou un logiciel) qui apporte quelque chose de nouveau par rapport à la concurrence. La nouveauté s’entend par le fait que le produit n’a pas d’équivalent sur son marché (c’est l’innovation de rupture), ou que le produit présente des qualités techniques ou ergonomiques ou fonctionnelles ou d’éco-conception différentes de la concurrence.

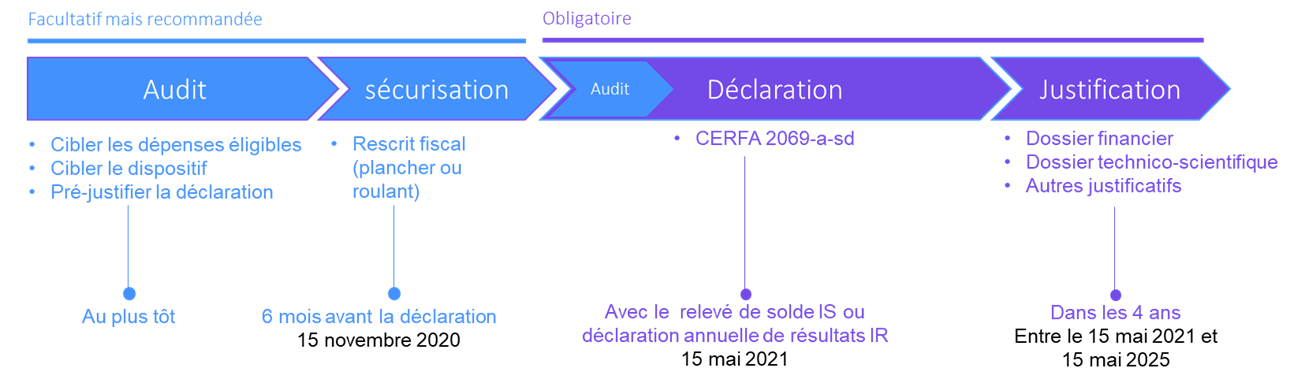

Comment déclarer les CIR et CII ?

Les CIR et CII se déclarent dans les 3 mois qui suivent la clôture de l’exercice comptable. Par exemple, pour une entreprise qui clôture le 31 décembre de chaque année, celle-ci devra déclarer sont CIR et/ou son CII au plus tard le 15 mai de l’année suivante.

Schématiquement la déclaration se fait en 4 étapes successives :

Première étape : sélectionner les projets de R&D.

Deuxième étape : calculer le montant du CIR/CII et rédiger le dossier financier.

Troisième étape : compléter le cerfa 2069-A-SD et les différentes annexes financières qui seront joints à la liasse fiscale.

Quatrième étape : monter le dossier technico-scientifique justifiant les dépenses et l’éligibilité du dossier. Attention ce dossier est évalué par un scientifique agréé par le ministère.

Facultative mais très fortement recommandées par nos experts, vous pouvez ajouter une 5ème étape pour la sécurisation de vos CIR/CII. En effet, l’administration fiscal à 4 ans pour vous demander des comptes et des preuves justificatives.

Cinquième étape : sécuriser le CIR grâce à une double approche :