Avec l’avènement de l’année 2024, le paysage fiscal et financier des jeunes entreprises innovantes (JEI) subit une transformation significative, redéfinissant les contours des avantages fiscaux et sociaux qui ont caractérisé ce statut ces dernières années.

Le statut JEI : un rappel des fondamentaux

Le statut de Jeune Entreprise Innovante (JEI) a longtemps été le levier privilégié pour les startups et PME engagées dans la recherche et le développement (R&D). Offrant des avantages fiscaux et sociaux considérables, le JEI permettait une réduction significative des cotisations patronales et une exonération d’impôt sur les sociétés, favorisant ainsi l’essor de l’innovation en France.

- Réduction des cotisations patronales sur les salaires du personnel de R&D.

- Exonération de l’impôt sur les sociétés (100% sur le premier exercice bénéficiaire et 50% sur le deuxième).

Les nouveautés en 2024 : la métamorphose du statut JEI

1. Suppression de l’avantage fiscal pour le statut Jeune Entreprise Innovant

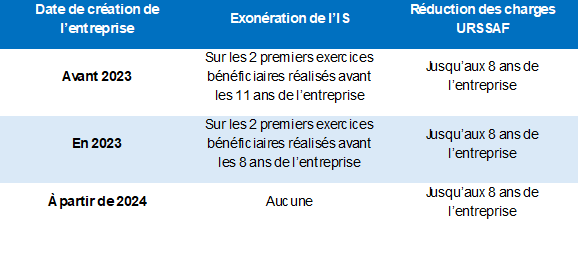

Cette année, la loi de finances pour 2024 instaure des changements d’envergure, abolissant certaines exonérations fiscales pour les nouvelles JEI créées à partir du 1er janvier 2024. Autrement dit, les entreprises créées à partir du 1er janvier 2024 qui obtiendront le statut JEI ne pourront plus bénéficier des exonérations d’impôt sur les sociétés. Elles pourront simplement profiter des réductions de cotisations patronales sur les salaires de R&D.

Cependant, les entreprises établies avant 2024 conservent la possibilité d’activer l’exonération totale de l’Impôt sur les Sociétés (IS) lors du premier exercice bénéficiaire consécutif à l’obtention du statut. De plus, elles bénéficient d’une exonération de 50% sur le deuxième exercice bénéficiaire. Ces avantages sont conditionnés par la réalisation de ces exercices bénéficiaires dans les 11 premières années d’existence de l’entreprise (si elle a été créée avant 2023) ou dans les 8 premières années pour les entreprises créées en 2023.

Toutefois, cette transition s’accompagne de la création du statut de Jeune Entreprise Innovante de Croissance (JEIC), offrant une alternative adaptée aux besoins évolutifs du monde entrepreneurial.

2. Création d’un nouveau statut JEIC : une alternative innovante ?

Le JEIC pour Jeune Entreprise d’Innovation et de Croissance s’adresse aux entreprises ayant investi entre 5% et 15% de leurs charges dans la recherche (contre >15% initialement), offrant les mêmes réductions de cotisations patronales que le JEI. Bien que dépourvu d’avantage fiscal en termes d’exonération d’impôt sur les bénéfices, le JEIC représente une réponse flexible aux entreprises souhaitant maintenir leur engagement en R&D tout en adaptant leur modèle économique.

Il est important de souligner que, de manière similaire au statut JEI, le JEIC est assorti d’un plafond pour l’exonération sur les charges sociales, fixé à 231 840 € par établissement et par année civile. Ce plafond, bien que généreux, demeure rarement atteint par un nombre limité d’entreprises.

Il convient également de souligner que les particuliers résidant en France, qui choisissent d’investir dans le capital initial ou les augmentations de capital des JEI entre le 1er janvier 2024 et le 31 décembre 2028, bénéficieront d’une réduction d’impôt à un taux de 30 % ou 50 %, selon la part des dépenses en recherche et développement (R&D) des entreprises concernées. Cette réduction d’impôt est soumise à des plafonds, avec une limite de 75 000 euros pour les célibataires et de 150 000 euros pour les couples mariés ou liés par un pacte civil de solidarité.

Conditions d’éligibilité au JEIC

- PME (moins de 250 employés, CA < 50 millions € ou bilan < 43 millions €).

- Créée depuis moins de 8 ans.

- Capital détenu à 50% minimum par certaines entités.

- Exercice d’une activité nouvelle.

- Réalisé des dépenses de R&D entre 5 et 15%

3. Le statut JEU conservé, le statut JEIR non retenu

Le statut Jeune Entreprise Universitaire (JEU) est maintenue. Il encourage la création d’entreprises liées à la recherche universitaire. Ce statut offre les mêmes avantages fiscaux et sociaux que la JEI. Pour en bénéficier, l’entreprise doit être une PME de moins de huit ans, dirigée par des étudiants, diplômés récents, ou personnes impliquées dans la recherche. Elle doit établir un lien avec un établissement d’enseignement supérieur, être indépendante, réellement nouvelle, et respecter des conditions spécifiques. Les avantages incluent des allégements fiscaux, des aides plafonnées, et un traitement favorable des plus-values de cession.

En parallèle de l’instauration du statut JEIC, le rapport Midy préconisait l’introduction d’un dispositif additionnel dédié aux PME spécialisées en deeptech : le statut Jeune Entreprise d’Innovation de Rupture (JEIR). Le statut JEIR visait les entreprises consacrant au moins 30 % de leurs dépenses totales aux activités de recherche et développement (R&D). Conçu pour permettre aux entreprises de bénéficier de réductions de charges Urssaf sur les salaires dédiés à la R&D pendant les 12 premières années d’existence de l’entreprise (comparativement à 8 ans pour les statuts JEI et JEIC). Cependant, le statut JEIR ne fait finalement pas partie des mesures instaurées par la loi de finances pour 2024.

Conclusion : anticiper l'innovation avec les nouveaux régimes JEI

Malgré la fin des exonérations fiscales pour les nouvelles JEI, l’émergence du JEIC ouvre une nouvelle voie pour les entreprises cherchant à concilier performance économique et innovation. Il est crucial de rester informé des évolutions législatives pour adapter sa stratégie et maximiser les avantages fiscaux tout en contribuant au dynamisme de l’écosystème entrepreneurial français.

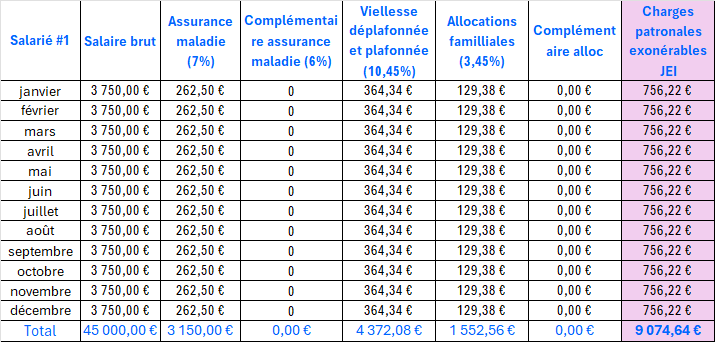

Pour aller plus loin : simuler les exonérations JEI

Pour calculer l’exonération du JEI, vous appliquez le taux d’exonération chaque mois sur les salaires éligibles, avec une limite de 4,5 SMIC (7 862,4€ bruts par mois) et un plafond annuel par établissement de 5 fois le PASS (Plafond Annuel de la Sécurité Sociale, soit 219 960€ en 2023).

Exemple :